文|张玉龙 王大林

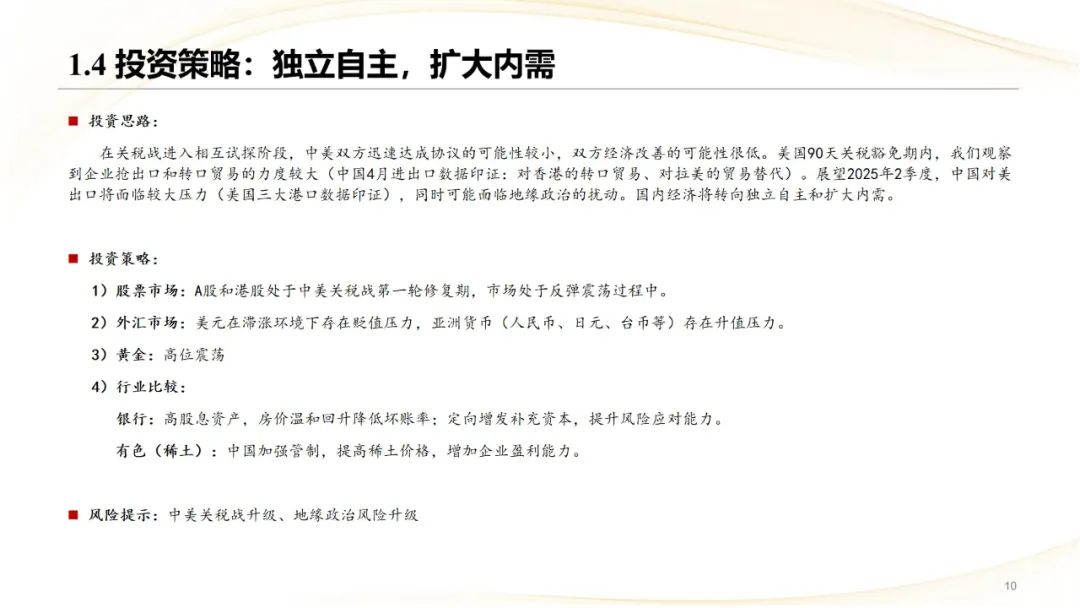

从股票市场来看,A股和港股处于中美关税战第一轮修复期,市场处于反弹震荡过程中。从外汇市场来看,美元在滞涨环境下存在贬值压力,亚洲和欧洲货币(人民币、日元、台币等)存在升值压力。从大宗商品角度来看,黄金结束第一阶段单边上涨,转入高位震荡。原油和铜等大宗商品阶段性反弹。从利率市场来看,2季度利率将持续下降,债券市场阶段性反弹。行业上,关注银行、稀土板块、信创等板块。

点击小程序查看报告原文 ]article_adlist-->

基本面综述:

在关税战进入相互试探阶段,中美双方迅速达成协议的可能性较小,双方经济改善的可能性很低。美国90天关税豁免期内,我们观察到企业抢出口和转口贸易的力度较大(中国4月进出口数据印证:对香港的转口贸易、对拉美的贸易替代)。展望2025年2季度,中国对美出口将面临较大压力(美国三大港口数据印证),同时可能面临地缘政治的扰动。国内经济将转向独立自主和扩大内需。

投资策略:

大类资产比较

从股票市场来看,A股和港股处于中美关税战第一轮修复期,市场处于反弹震荡过程中。中国寻找到出口替代和内需替代的行业,在5-6月的表现中相对较好。美股在滞涨的压力下,整体存在这回调的压力,同理美国企业能够寻找到中国替代和供应链稳定的行业,表现也相对较好。从外汇市场来看,美元在滞涨环境下存在贬值压力,亚洲和欧洲货币(人民币、日元、台币等)存在升值压力。从大宗商品角度来看,黄金结束第一阶段单边上涨,转入高位震荡。原油和铜等大宗商品阶段性反弹。从利率市场来看,美债面临滞涨和抛压,相对维持高位,中国面临通缩压力和出口压力,同时政策引导利率下降,2季度利率将持续下降,债券市场阶段性反弹。

行业比较:

在独立自主和扩内需的条件下,银行板块受益明显:首先银行是高股息资产,在房价温和回升过程中有助于降低坏账率;银行定向增发补充资本,提升风险应对能力。其次,中方对美反制,加强战略资源管控,提高稀土价格,增加企业盈利能力,稀土板块也持续有机会。第三,中国进一步加强自主可控能力,在信创等国家安全领域,也存在阶段性机会。

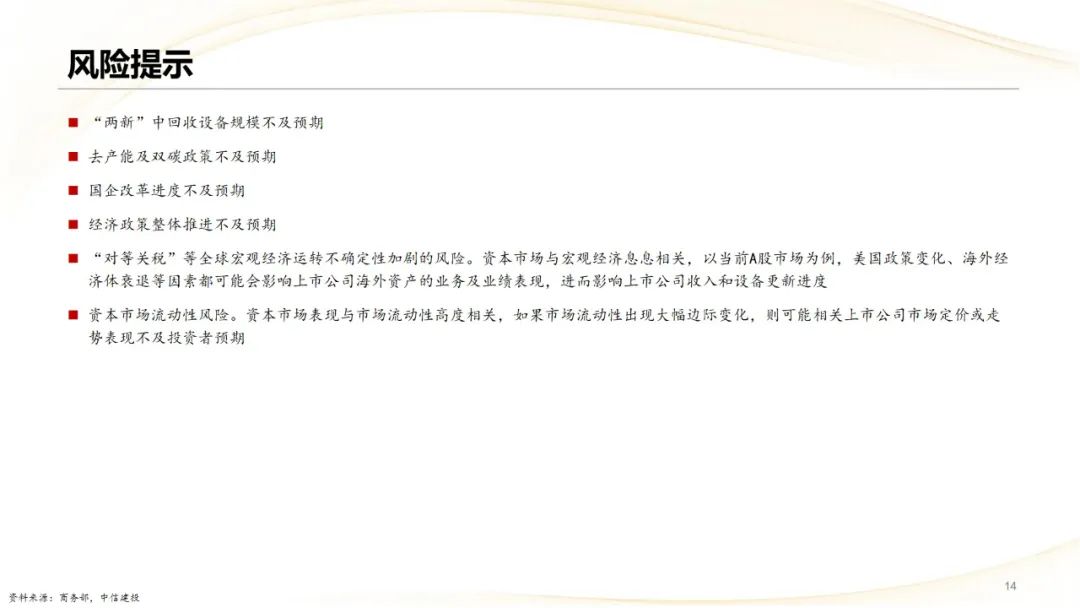

“两新”中回收设备规模不及预期

去产能及双碳政策不及预期

国企改革进度不及预期

经济政策整体推进不及预期

“对等关税”等全球宏观经济运转不确定性加剧的风险。资本市场与宏观经济息息相关,以当前A股市场为例,美国政策变化、海外经济体衰退等因素都可能会影响上市公司海外资产的业务及业绩表现,进而影响上市公司收入和设备更新进度

资本市场流动性风险。资本市场表现与市场流动性高度相关,如果市场流动性出现大幅边际变化,则可能相关上市公司市场定价或走势表现不及投资者预期

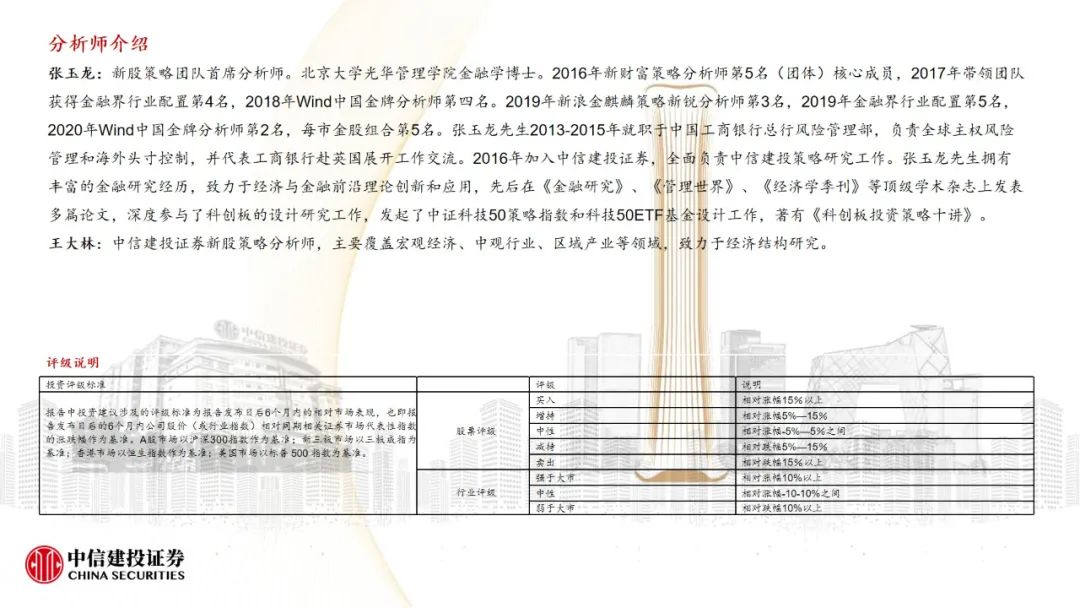

张玉龙:新股策略团队首席分析师。北京大学光华管理学院金融学博士。2016年新财富策略分析师第5名(团体)核心成员,2017年带领团队获得金融界行业配置第4名,2018年Wind中国金牌分析师第四名。2019年新浪金麒麟策略新锐分析师第3名,2019年金融界行业配置第5名,2020年Wind中国金牌分析师第2名,每市金股组合第5名。张玉龙先生2013-2015年就职于中国工商银行总行风险管理部,负责全球主权风险管理和海外头寸控制,并代表工商银行赴英国展开工作交流。2016年加入中信建投证券,全面负责中信建投策略研究工作。张玉龙先生拥有丰富的金融研究经历,致力于经济与金融前沿理论创新和应用,先后在《金融研究》、《管理世界》、《经济学季刊》等顶级学术杂志上发表多篇论文,深度参与了科创板的设计研究工作,发起了中证科技50策略指数和科技50ETF基金设计工作,著有《科创板投资策略十讲》。

王大林:中信建投证券新股策略分析师,主要覆盖宏观经济、中观行业、区域产业等领域,致力于经济结构研究。

]article_adlist-->

]article_adlist-->证券研究报告名称:《中美博弈地缘冲突,独立自主扩大内需——2025年5月第2周》

对外发布时间:2025年5月12日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

张玉龙 SAC编号:S1440518070002

SFC 编号:BPW299

王大林 SAC编号:S1440520110002

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~ ]article_adlist-->

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP